ВОПРОС 1

Дайте определение финансовой системы и охарактеризуйте ее звенья

ОТВЕТ: Понятие «финансовая система» является развитием общего понятия «финансы».

Финансы, выражают экономические общественные отношения. Однако в каждом звене финансов эти отношения проявляются по-разному, имеют свою специфику.

Каждое звено финансов определенным образом влияет на процесс воспроизводства, имеет свои, присущие ему функции.

Так, финансы предприятий обслуживают материальное производство. При их участии создается ВВП, распределяемый внутри предприятий и отраслей хозяйства.

Через государственный бюджет мобилизуются ресурсы в основной централизованный фонд государства, и происходит перераспределение средств между отраслями хозяйства, экономическими регионами, отдельными социальными группами населения.

Внебюджетные специальные фонды имеют строго целевое назначение. Так, крупнейший социальный Пенсионный фонд Российской Федерации мобилизует средства на выплату пенсий гражданам страны.

Фонды страхования предназначены для возмещения ущерба, нанесенного стихийными бедствиями предприятиям и населению, а по личному страхованию – выплаты застрахованному лицу или его семье материального обеспечения при наступлении страхового случая.

Таким образом, каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Другими словами, финансовая система – это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий. ВОПРОС 2.

Что представляет собой финансовая политика?

ОТВЕТ: Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Объектом этой деятельности выступает экономика в целом, а также отдельные составные элементы: цена, денежное обращение, финансы, кредиты, валютные отношения и т.п.

Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику.

Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий:

1) разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач;

2) создание адекватного финансового механизма;

3) управление финансовой деятельностью государства и других субъектов экономики.

Основу финансовой политики составляет стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов, и предусматривает решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны. Одновременно с этим государство осуществляет выбор текущих тактических целей и задач использования финансовых отношений. Они связаны с основными проблемами, стоящими перед государством, в области мобилизации и эффективного использования финансовых ресурсов, регулирования экономических и социальных процессов и стимулирования передовых направлений развития производительных сил, отдельных территорий и отраслей экономики. Все эти мероприятия тесно взаимосвязаны между собой и взаимозависимы.

Важной составной частью финансовой политики является установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов. Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. Финансовый механизм – это внешняя оболочка финансов, проявляющаяся в финансовой практике. К элементам финансового механизма относятся:

- формы финансовых ресурсов,

- методы их формирования,

- система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Финансовый механизм – наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны. Одно и то же финансовое отношение может быть организованно государством по-разному. Так, отношения, возникающие между государством и юридическими лицами по формированию бюджета, могут строиться на основе взимания налогов или неналоговых платежей. При этом система налогов может включать различный перечень прямых и косвенных, общегосударственных и местных налогов, а каждый налог будет иметь особый субъект, объект обложения, ставки, льготы и другие элементы, изменяющиеся в связи с развитием налогового законодательства.

ВОПРОС 3.

Дайте определение налога, его элементов, функций, налоговой системы.

ОТВЕТ: Налоги – это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными органами с целью удовлетворения государственных потребностей.

Налоги представляют собой основную часть национального дохода, мобилизуемую во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки.

Сущность налогов проявляется в их функциях. Налоги выполняют три основные функции – фискальную, регулирующую и контрольную.

Фискальная функция была присуще налогам всегда. Она состоит в возможно большей мобилизации средств в бюджетную систему.

Регулирующая функция залогов в ведущих зарубежных странах получила развитие в годы после Второй мировой войны.

Контрольная функция очень близка к фискальной, но несколько шире и охватывает:

- контроль за осуществлением хозяйственной деятельности;

- контроль за получением доходов;

- контроль за источниками доходов;

- контроль за использованием имущества.

Налоговая политика влияет на процессы накопления капитала, ускорение его концентрации и централизации, платежеспособный спрос населения. Налоги активно используются для сглаживания экономического цикла, т.е. регулирующая функция налогов связана с вмешательством государства через налоги в процесс воспроизводства.

Основные элементы налога:

Субъект налога – лицо (юридическое или физическое), которое по закону является плательщиком налога.

Объект налога – предмет, наличие которого дает основание для обложения его владельца налогом. Таким объектом могут выступать земля, имущество, дом и пр.

Источник налога – доход, за счет которого уплачивается налог (зарплата, прибыль, проценты).

Единица обложения – единица измерения объекта (например, гектар земли по поземельному налогу).

Налоговая ставка – размер налога на единицу обложения.

Ставки налога подразделяются на:

Регрессивные, пропорциональные, прогрессивные.

Соответственно налоги бывают регрессивные, пропорциональные и прогрессивные.

При регрессивных налогах процент изъятия дохода налогами уменьшается при возрастании дохода. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивные.

Для пропорциональных налогов взимается одна и та же ставка налога независимо от размера дохода.

При прогрессивных налогах ставка налога повышается при возрастании дохода.

Различают простую и сложную прогрессию. При простой прогрессии ставка налога повышается для всего дохода.

Налоговые льготы – полное или частичное освобождение налогоплательщика от налога в соответствии с действующим законодательством.

Налогооблагаемая база – доход, по отношению к которому применяется налоговая ставка. Этот доход определяется путем вычета из валового дохода налогоплательщика разрешенных законодательством налоговых льгот.

Налоговый оклад – сумма налога, уплачиваемая его субъектом.

Поскольку налоговая система Российской Федерации построена по опыту налоговых систем развитых западных стран, необходимо дать краткую характеристику этих систем.

Налоговая система – совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов.

Все налоги делятся на прямые и косвенные.

Прямые налоги представляют непосредственное изъятие части дохода налогоплательщика. К ним относятся: подоходный налог с населения, налог на прибыль корпораций, поимущественный налог и ряд других.

Косвенные налоги – это налоги, взимаемые в ценах товаров и услуг. Косвенные налоги включают налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, фискальные монопольные налоги.

ВОПРОС 4.

Охарактеризуйте содержание, задачи, принципы бюджетного процесса.

ОТВЕТ: Бюджетный процесс как главная форма бюджетного планирования представляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению, утверждению и исполнению центрального и регионального (местных) бюджетов.

Его содержание определяется государственным и бюджетным устройством страны, бюджетными правами соответствующих органов власти и юридических лиц.

Бюджетный процесс охватывает четыре стадии бюджетной деятельности:

- составление проекта бюджета;

- рассмотрение и утверждение бюджета;

- исполнение бюджета;

- составление отчета об исполнении бюджета и его утверждение.

Все стадии бюджетного процесса взаимообусловлены и взаимосвязаны и являются прямым отражением не только экономической жизни общества, но и политической культуры.

Задачи бюджетного процесса:

- максимальное выявление всех материальных и финансовых резервов в целях достижения существенного прогресса на пути к сбалансированному рынку;

- определение доходов бюджета по отдельным налогам и другим платежам, а также общего объема в соответствии с прогнозами целевыми программами социально-экономического развития;

- установление расходов бюджета по целевому назначению, а также общего объема исходя из потребности бесперебойного финансирования всех мероприятий общегосударственного значения, предусмотренных бюджетом;

- согласование бюджета с общей программой финансов стабилизации, направленной на преодоление инфляционных тенденций в экономике и обеспечение устойчивости национальной денежной единицы;

- сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников;

- осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня путем перераспределения источников доходов государства между ними, а также между сферами хозяйства, экономическими регионами;

- повышение роли перспективного бюджетного планирования (прогнозирования), что должно обеспечить пропорциональность и сбалансированность всех крупномасштабных социально-экономических программ;

- усиление контроля за финансовой деятельностью юридических лиц и доходами отдельных граждан при выполнении ими налоговых обязательств;

- автоматизация процесса составления и исполнения бюджетов через систему автоматизации финансовых расчетов с широким использованием электронно-вычислительной техники.

Принципы организации бюджетного процесса:

Единство – единая правовая база, единая бюджетная классификация, единство форм бюджетной документации, необходимое для статистической и бюджетной информации при составлении консолидированного бюджета РФ и территорий, единство денежной системы;

Самостоятельность бюджетного процесса каждого органа законодательной и исполнительной власти – обеспечивается наличием собственных источников доходов и правом определять направления их использования;

Балансовый метод - установление правильного соотношения между доходами и расходами всех бюджетов, а также между натуральными и финансовыми показателями. Это должно создать устойчивость бюджета и необходимые пропорции в распределении средств между сферами хозяйства, экономическими регионами. Важное его условие – соответствие расходов бюджета его доходам, создание финансовых резервов. Этот принцип – главная цель всей финансовой политики.

ВОПРОС 5.

Что представляет собой страхование (функции, виды, участники) и перестрахование?

ОТВЕТ: Страхование представляет собой особую сферу перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

Страхование – это система экономических отношений, возникающая при образовании специального фонда денежных средств (за счет предприятий, организаций, населения) и его использовании для возмещения ущерба, причиненного имуществу стихийными бедствиями и другими неблагоприятными факторами, для оказания помощи гражданам при наступлении определенных событий в их жизни.

Основными участниками страховых отношений являются:

Страхователи – юридические и физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком в силу закона или на основе двухстороннего соглашения, оформленного договором страхования. В удостоверение заключенного договора страхователь получает страховое свидетельство (полис), в котором оговорены правила страхования, перечень страховых рисков, размер страховой суммы и страховой премии (взнос), порядок изменения и прекращения договора и прочие условия, регулирующие отношения сторон;

Страховщики – юридические лица любой, определенной законодательством организационно-правовой формы, имеющие государственное разрешение (лицензию) на проведение операций страхования, ведающие созданием и расходованием средств страхового фонда. Страховщиками могут выступать государственные страховые организации, акционерные страховые общества (чаще всего), общества взаимного страхования и перестраховочные компании.

Значительный объем операций на страховом рынке осуществляют страховые посредники, к которым относятся:

Страховые агенты – физические и юридические лица, действующие от имени и по поручению страховщика в соответствии с предоставленными полномочиями. Страховые агенты предоставляют интересы одной страховой компании и получают за свою работу комиссионные вознаграждение.

Страховые брокеры – юридические и физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие независимую посредническую деятельность по страхованию от своего имени и представляющие интересы страхователя либо страховщика. Страховые брокеры владеют обширной информацией о конъюнктуре страхового рынка финансовом положении страховых компаний и в качестве услуги предлагают наиболее выгодные условия страхования для своих клиентов.

Как и любая экономическая категория, страхование выражает свою сущность через функции:

- распределительную;

- контрольную.

По своему конкретному содержанию функции страхования имеют специфические особенности.

Распределительная функция как общая финансовая функция проявляется через специфические функции (подфункции) страхования:

Рисковая функция непосредственно связана с основным назначением страхования. Она заключается в оказании денежной помощи пострадавшим физическим либо юридическим лицам.

Предупредительная функция отражает финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска. Эта функция предполагает заключение страхового договора до наступления события и заблаговременную выплату страхователем суммы, зависящей от страхового риска.

Сберегательная функция страхования в определенной степени аналогична кредитованию. Здесь с помощью страхования на дожитие накапливаются некоторые суммы. Эти денежные средства позволяют поддержать определенный уровень жизни, достатка в определенном возрасте.

Контрольная функция присуща как всей категории финансов, так и страхованию. Она заключается в строго целевом формировании средств страхового фонда. На практике эта функция проявляется:

Посредством формирования страховщиками резервов, гарантирующих выполнение принятых обязательств;

Обеспечением платежеспособности путем соблюдения нормативных отношений между активами и принятыми страховыми обязательствами;

Открытостью информации по страховым организациям и пр.

Административный контроль за деятельностью страховщиков осуществляется Департаментом страхового надзора Минфина РФ.

Набор различных видов страхования, к которым может прибегнуть страхователь, представляет собой ассортимент страхового рынка. Виды страхования однородных объектов группируются в отрасли, составляющие основу классификации страхования. Становление страхового рынка, появление новых объектов страхования и рисков в сфере предпринимательства, внешнеэкономической деятельности, финансово-кредитных операций обусловливает выделение таких отраслей страхования, как имущественное, личное и страхование ответственности.

Перестрахование представляет собой систему финансовых и договорных отношений, при которых страховщик часть ответственности по принятым на себя обязательствам перед страхователем передает на согласованных условиях другому страховщику.

Цель перестрахования – создание сбалансированного портфеля страховщика посредством деления и выравнивания рисков, обеспечение финансовой устойчивости и рентабельности страховых операций.

ВОПРОС 6.

Структура современной кредитной системы развитых капиталистических стран.

ОТВЕТ: Современная кредитная система, которая является основным элементом рынка ссудных капиталов, состоит из следующих основных институциональных звеньев или ярусов:

1. Центральный банк, государственные и полугосударственные банки.

2. Банковский сектор:

- коммерческие банки,

- сберегательные банки,

- инвестиционные банки,

- ипотечные банки,

- специализированные торговые банки, банкирские дома.

3. Страховой сектор:

- страховые компании,

- пенсионные фонды.

4. Специализированные небанковские кредитно-финансовые институты:

- инвестиционные компании,

- финансовые компании,

- благотворительные фонды,

- трастовые отделы коммерческих банков,

- ссудо-сберегательные ассоциации,

- кредитные союзы.

Такая схема является типичной для большинства промышленно развитых стран – в основном для США, государств Западной Европы, Японии. Ее обычно называют четырехъярусной или трехъярусной.

Однако по степени развитости тех или иных звеньев отдельные страны существенно отличаются друг от друга.

Наиболее развита кредитная система США. Поэтому на нее ориентировались все промышленно развитые страны Запада при формировании кредитной системы в послевоенный период.

В кредитной системе стран Западной Европы получили широкое развитие банковский и страховой сектор и в меньшей степени – специализированный сектор в виде инвестиционных и финансовых компаний, трастовых отделов, благотворительных фондов. Здесь сформировалась широкая сеть полугосударственных или государственных кредитных институтов, включая коммерческие и сберегательные банки, страховые компании и др. (Франция, Италия, Испания, Скандинавские страны).

Кредитная система стран Западной Европы по своей структуре приближается к кредитной системе США, однако каждая страна имеет свои особенности. Так, в Германии банковский сектор базируется в основном:

- на коммерческих банках,

- на сберегательных банках,

- на ипотечных банках.

В то же время система инвестиционных банков в Германии менее развита, чем в США, Англии, Канаде. Это объясняется отчасти тем, что ее коммерческие банки выполняют функции инвестиционные.

Для Франции характерно разделение банковского звена в основном на:

- депозитные (коммерческие) банки,

- деловые банки, выполняющие функции инвестиционные и сберегательные.

Современная кредитная система Японии сформировалась в послевоенный период в основном по американскому образцу и имеет трехъярусную систему:

- центральный банк,

- банковский сектор,

- специализированный сектор.

Отставание в развитии секторов специализированных институтов стран Западной Европы и Японии, по сравнению с США, Англией, Канадой, объясняется рядом причин:

- национальными традициями развития кредитных систем,

- более низким уровнем доходов населения,

- меньшей развитостью рынка ценных бумаг,

- организацией государственного регулирования кредитной системы.

Кредитные системы развивающихся стран в целом, за редким исключением, развиты слабо (в основном это кредитные системы в развивающихся стран Африки, структуры которых ориентированны на кредитные системы бывших стран-метрополий – Англия, Франция, Португалия). В большинстве этих стран существует двухъярусная система, представленная национальным центральным банком и системой коммерческих банков.

На более высоком уровне находятся кредитные системы стран Азии и Латинской Америки.

Особо следует выделить ряд азиатских стран: Южную Корею, Сингапур, Гонконг, Таиланд и Индонезию, и Индию, Пакистан кредитные системы, которых довольно развиты, так как имеют трехъярусную структуру и приближаются по своему уровню к кредитным системам стран Западной Европы.

Трехъярусные кредитные системы имеет и ряд стран Латинской Америки – Мексика, Бразилия, Венесуэла, Аргентина, Перу, где помимо центрального банка и банковского сектора функционирует сектор специализированных небанковских кредитно-финансовых институтов.

ВОПРОС 7.

В чем состоит необходимость и содержание государственного регулирования современной кредитной системы?

ОТВЕТ: Государственное регулирование кредитно-финансовых институтов – один из важнейших элементов развития и формирования кредитной системы капиталистических стран.

Основными направлениями государственного регулирования являются:

Политика центрального банка в отношении кредитно-финансовых институтов, особенно банков;

Налоговая политика правительства на центральном и местном уровне;

Участие правительства в смешанных (полугосударственных) или государственных кредитных институтах;

Законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы.

В промышленно развитых странах политика центрального банка распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах:

1) учетная политика центрального банка состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые, в свою очередь, получают их от промышленных, торговых и транспортных компаний. Центральный банк выдает кредитные ресурсы на оплату векселей, и устанавливают так называемую учетную ставку. Как правило, учетная политика центрального банка направлена на:

лимитирование переучета векселей,

установление предельной суммы кредита для каждого коммерческого банка.

Учетная политика обычно сочетается с государственным регулированием процентных ставок по вкладам и кредитам. Хотя банки в основном самостоятельно определяют проценты по вкладам и ссудам, тем не менее, они ориентируются на учетную ставку центрального банка – так называемое дисконтное окно. При этом необходимо отметить, что в каждой стране существует своя специфика учетной политики, определяемая традициями, развитием кредитной системы, роль государства и центрального банка в экономике.

2) регулирование нормы обязательных резервов для коммерческих банков. Смысл этой формы регулирования заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в центральном банке. Норма резерва может уменьшаться или увеличиваться в зависимости от конъюнктуры на рынке капиталов. Ее увеличение ведет к ограничению кредитной экспансии коммерческих банков и, наоборот, снижение – к расширению кредитных ресурсов. Нормы резервов существенно различаются по странам и колеблются в пределах от 5 до 20%.

Политика регулирования норм резервов распространяется главным образом на все виды банков, однако основным ее объектом являются коммерческие банки, которые определяют процентные ставки по кредитам. С помощью нормы резервов центральный банк воздействует в целом на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций).

3) операции на открытом рынке с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации, центральный банк тем самым уменьшает денежные ресурсы банков и других кредитно-финансовых институтов и способствует повышению процентной ставки на рынке ссудных капиталов. Это заставляет кредитные институты либо продавать ценные бумаги, либо сокращать кредиты. При этом все кредитно-финансовые институты, согласно законодательству, обязаны покупать определенную часть государственных облигаций, финансируя, таким образом, дефицит бюджета и государственный долг.

4) прямое воздействие на кредит путем прямых предписаний органов контроля в форме инструкций, директив, применения санкций за нарушения.

В ряде случаев центральный банк осуществляет:

контроль за крупными кредитами;

лимитирование банковских кредитов;

выборочную проверку кредитных учреждений.

Однако методы прямого воздействия в основном распространяются на коммерческие и сберегательные банки и в меньшей степени – на другие кредитно-финансовые институты.

Один из методов регулирования – налоговая политика. Она заключается в изменении налоговых ставок на прибыль, получаемую различными кредитно-финансовыми институтами. Как правило, последние облагаются налогом на прибыль, как и все прочие юридические лица, действующие в определенных экономических условиях. В тоже время взимание налогов существенно различаются по странам и кредитным институтам в соответствии с их функциональной спецификой.

Увеличение налогов может способствовать уменьшению кредитно-ссудных операций и повышению процентных ставок. Наоборот, сокращение налогов на доход этих учреждений ведет к расширению таких операций и может содействовать снижению процентных ставок. Поэтому, налоговое воздействие представляет собой достаточно эффективное государственное регулирование деятельности кредитной системы.

Другим регулирующим методом кредитной системы является участие государства в деятельности кредитно-финансовых учреждений.

Это выражается в трех основных направлениях:

Приобретение части кредитных институтов государством путем национализации;

Организация новых учреждений, как дополнение к частным;

Долевое участие государства путем приобретения акций кредитно-финансовых учреждений и в результате – создание смешанных институтов.

Посредством данного метода государство оказывает достаточно эффективное воздействие на функционирование всей кредитной системы.

ВОПРОС 8.

Для чего необходим и как осуществляется анализ кредитоспособности заемщика?

ОТВЕТ: Основная цель анализа кредитоспособности – определить способность и готовность заемщика вернуть запрашиваемую ссуду и на их основе формализовать в кредитном договоре условия ее предоставления. Коммерческий банк в каждом конкретном случае определяет степень риска, который он готов взять на себя, и размер кредита, возможность его предоставления в данных обстоятельствах.

В процессе анализа кредитоспособности заемщика выясняются: дееспособность, репутация заемщика, наличие капитала (владение активами) обеспеченность ссуд, состояние экономической конъюнктуры.

Дееспособность в отношении ссуд – это не только способность заемщика погасить ссуду, но, прежде всего правомочность получения им кредита. Поэтому, решая вопрос о предоставлении ссуды юридическому или физическому лицу, банк должен ознакомиться с уставами, положениями и паспортами, определяющими правомочность тех или иных лиц в получении кредита. Банки требуют также предъявления документов, удостоверяющих право юридического лица брать ссуду и указывающих лиц, уполномоченных вести связанные с этим переговоры и подписывать договорные документы.

Репутация заемщика означает не только его возможность вернуть долг по ссуде, но и желание выполнить все обязательства, вытекающие из условий кредитного отношения. Критерием оценки репутации руководства предприятия-заемщика может выступать фактор управления, т.е. умение руководить предприятием, находить людей, сырье и средства, необходимые для производства товаров и услуг, а также получения прибыли.

Наличие капитала предполагает владение активами в обеспечение кредита. Предприятиям не может быть предоставлен кредит, если они не располагаются исходным капиталом для обеспечения ссуды. Одним из показателей финансового состояния предприятия служит стоимость имущества владельца – уставный капитал предприятия.

Состояние конъюнктуры – это экономическая среда, в рамках которой в период владения банковской ссудой функционируют предприятия и отдельные лица-заемщики.

Чем продолжительнее срок ссуды, тем важнее прогноз экономической конъюнктуры. Знание того, что может происходить с заемщиком в период процветания или спада экономической активности в стране, отрасли, городе, а также изменения условий конкуренции, технологии производства, спроса и методов реализации продукции или услуг имеет важное значение при анализе кредитной заявки.

Обеспечение ссуды призвано уменьшить риск неплатежа, гарантировать своевременный возврат выданной ссуды. В отечественной и мировой практике кредитования используются различные виды обеспечения.

Поручительство – договор с односторонними обязательствами, где поручитель берет обязательства перед кредитором оплатить при необходимости задолженность по ссуде заемщика.

Гарантия – обязательство гаранта выплатить за гарантируемого определенную сумму при наступлении гарантийного срока.

Залог товаров, ценных бумаг и другого имущества – это вещественная претензия на чужое движимое или недвижимое имущество либо претензия на право получить компенсацию от реализации заложенного имущества, если должник не может погасить свои обязательства. При этом право собственности на залоговое имущество может перейти к банку, а право владения сохраняется за заемщиком. Банку выгодно, чтобы заемщик, эксплуатируя, например, грузовой автомобиль, получал доходы и мог из них выплачивать проценты по кредиту и погашать кредит.

Закладные права на недвижимость, называется ипотекой. В результате оформления ипотеки владелец недвижимости получает средства от банка-кредитора. С внесением ипотеки в реестр участок земли или здания становятся залогом, как по всей сумме полученного кредита, так и по процентным платежам и другим расходам, связанным с кредитом. Залог должен обеспечивать не только возврат суммы, но и выплату соответствующих процентов и неустоек по договору, предусмотренных в случае невыполнения обязательств.

Переуступка требований и счетов (цессия). Если в ходе экономической деятельности у заемщика возникают требования к третьему лицу, то он может переуступить их в пользу банка в качестве обеспечения по полученному кредиту.

Документы, подтверждающие обеспечение кредита, предоставляются клиентом в банк в период подготовки кредитного договора до выдачи ссуды. Если заемщику предоставляется кредит с высокой степенью риска, то он должен иметь полное, 100% обеспечение.

Источниками информации при изучении кредитоспособности клиента являются:

- собеседование с заявителем на ссуду;

- собственная база данных;

- внешние источники;

- инспекция на месте;

- анализ финансовых отчетов.

Один из наиболее важных источников информации о кредитоспособности, доступных коммерческому банку-кредитору, - анализ финансовых отчетов потенциальных заемщиков. Особое внимание банк обращает на изучение предварительных финансовых отчетов и на прогнозы денежных потоков, которые свидетельствуют об ожидаемых финансовом состоянии, прибыли и потребности заемщика в дополнительно привлекаемых средствах.

ВОПРОС 9.

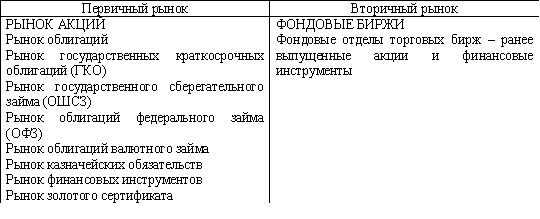

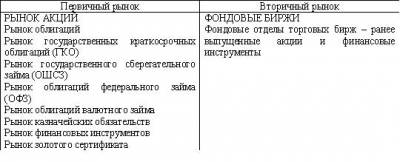

Какова структура рынка ценных бумаг?

ОТВЕТ: Создание рынка ценных бумаг в России проходило достаточно сложно и противоречиво. Наполнение рынка ценными бумагами осуществлялось медленно из-за оставления процесса приватизации. Низкие профессиональные качества эмитентов и инвесторов, нарастание спекулятивно-мошеннических операций, отсутствие эффективного регулирования со стороны исполнительной и законодательной властей, наличие слабой законодательно-правовой базы существенно замедляет и затрудняет процесс создания рынка ценных бумаг.

Процесс формирования рынка ценных бумаг занял около пяти лет, и к настоящему времени сложилась следующая его структура.

На первичном рынке ценных бумаг осуществляется продажа всех существующих видов ценных бумаг. Акций и облигаций предприятий и компаний. Краткосрочных государственных ценных бумаг, облигаций государственного валютного займа, финансовых инструментов (различных сертификатов, выпускаемых банками, векселей).

Реализация на первичном рынке осуществляется через фондовые магазины, а также действующую систему посредников:

- брокеров;

- коммерческие банки.

Вторичный рынок – фондовые биржи и фондовые отделы торговых бирж осуществляют перепродажу ранее выпущенных ценных бумаг. Однако, вторичный рынок, принимая на себя новые элементы ценных бумаг. Это объясняется тем, что сам первичный рынок еще недостаточно сформировался, российские фондовые биржи обладают большим опытом.

На фондовых биржах России и фондовых отделах торговых бирж концентрируются для перепродажи в основном акции и финансовые инструменты (сертификаты, опционы и фьючерсы, векселя).

ВОПРОС 10.

Формы и направления развития международного кредита?

ОТВЕТ: Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением торговых и валютных ресурсов.

Возник международный кредит в XIV – XV вв. в международной торговле, особенно после освоения морских путей из Европы на Ближний и Средний Восток, а позднее – в Америку и Индию.

Функционирует такой кредит на принципах возвратности, срочности, платности, обеспеченности, целевого характера за счет внешних и внутренних источников.

Формы международного кредита можно классифицировать следующим образом:

По источникам – внутреннее и внешнее кредитование внешней торговли;

По кредитору – фирменные, банковские, государственные, кредиты международных валютно-кредитных организаций;

По назначению – коммерческие или торговые, финансовые, промежуточные;

По форме – торговые, валютные;

По валюте займа – в валюте страны-должника, в валюте страны-кредитора, в валюте третьей страны, в международной счетной денежной единице (СДР, ЭКЮ и др.);

По срокам – сверхсрочные, краткосрочные, среднесрочные, долгосрочные, при пролонгации краткосрочных и среднесрочных кредитов они становятся долгосрочными, причем с государственной гарантией;

По обеспеченности – обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью и др.), бланковые – под обязательство должника (соло-вексель с одной подписью);

С точки зрения предоставления – наличные, акцептные, депозитные с