| Anton | Дата: Суббота, 31.07.2010, 18:55 | Сообщение # 1 |

|

Генерал-майор

Группа: Администраторы

Сообщений: 342

Статус: Offline

| ВОПРОС 1.

Что такое «Концепция ассиметричной информации» - одной из базовых концепций финансового менеджмента?

ОТВЕТ: Концепция ассиметричной информации тесно связана с концепцией эффективности рынка капитала. Смысл ее состоит в том, что отдельные категории лиц могут владеть информацией, не доступной всем участникам рынка в равной мере. Если такое положение имеет место, говорят о наличии ассиметричной информации. Носителями конфиденциальной информации чаще всего выступают менеджеры и отдельные владельцы компаний. Эту информацию они могут использовать различными способами в зависимости от того, какой эффект, положительный или отрицательный, может дать ее обнародование.

В известной мере ассиметричной информации способствует и осуществлению собственного рынка капитала. Дело в том, что каждый потенциальный инвестор имеет свое суждение по поводу соответствия цены и внутренней стоимости ценной бумаги, базирующееся чаще всего на убеждении, что именно он владеет информацией, возможно, не доступной другим участникам рынка. Чем большее число участников придерживается такого мнения, тем более активно осуществляются операции купли/продажи. Поэтому достижение абсолютной информационной симметрии равносильно подписанию смертного приговора рынку.

С другой стороны, гипертрофированная информационная ассиметрия также противопоказана рынку. Это хорошо продемонстрировал в работе Дж. Акерлофа, посвященной анализу рынка подержанных автомобилей. Логика его рассуждений такова. Среди подержанных автомобилей могут встречаться как вполне приличные, так и совершенно негодные машины. Если информационная ассиметрия велика, то потенциальные покупатели не смогут различить, такие автомобили и будут стараться максимально занизить цену, что сделает невыгодным продажу приличных автомобилей и приведет к тому, что доля негодных машин будет возрастать. Увеличение вероятности покупки такой машины приведет к новому снижению средней цены на рынке и, в конце концов, к исчезновению рынка.

Рынок капитала принципиально не слишком отличается от рынка товаров, однако определенная информационная ассиметрия является непременным атрибутом, определяющим его специфику, поскольку этот рынок, как никакой другой, весьма чувствителен к новой информации. При определенных обстоятельствах влияние информации может иметь цепной характер и приводить катастрофическим последствием.

ВОПРОС 2.

Что такое «метод пропорциональных зависимостей показателей»?

ОТВЕТ: Это достаточно очевидные заключения в отношении хозяйствующих субъектов послужили основой для разработки и широкого использования метода прогнозирования, известного как метод пропорциональных зависимостей показателей.

Основу этого метода составляет тезис о том, что можно идентифицировать (определить) некий показатель являющейся наиболее важным с точки зрения характеристики деятельности компании. Этот показатель, благодаря такому свойству, мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они «привязываются» к базовому показателю при помощи простейших пропорциональных зависимостей.

В качестве базового показателя чаще всего используется выручка от реализации, либо себестоимость реализованной (произведенной) продукции. Обоснованность этого выбора достаточно легко объясняется логически и, кроме того, находит подтверждение при изучении динамики и взаимосвязей других показателей, описывающих отдельные стороны деятельности компании.

Последовательность процедур данного метода такова:

1. Идентифицируют базовый показатель В (например, выручка от реализации).

2. Определяют производные показатели, прогнозирование которых представляет интерес для менеджера (к ним относят, в частности, показатели бухгалтерской отчетности в той или иной номенклатуре статей, поскольку именно отчетность представляет собой формализованную модель, дающую достаточно объективное представление об экономическом потенциале компании). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяется его значимостью в отчетности.

3. Для каждого производного показателя Р устанавливают вид его зависимости от базового показателя: Р = f(В).

Чаще всего зависимость можно установить одним из двух способов:

а) значение Р устанавливают в процентах к В (например, на основе экспертных оценок);

б) путем изучения динамики данных выявляют простейшую регрессионную зависимость (линейную) Р от В.

Выявление зависимостей в отдельных случаях достаточно несложная процедура; например, изменение дебиторской и кредиторской задолженности чаще всего происходит спонтанно, т.е. с тем же темпом, что и изменение объема реализации.

Для других показателей, например отдельных статей производственных затрат, выявление зависимостей – весьма трудоемкая процедура. Отмети, что в состав производных показателей, значения которых необходимо спрогнозировать, могут входить и такие, которые не обязательно связаны формализованными зависимостями с базовыми показателям, а определяются некоторыми другими условиями. Например, проценты за пользование банковскими ссудами зависят от объема реализации лишь в той степени, в какой эти ссуды связаны с текущей деятельностью. Если банковский кредит получен ранее в связи с капитальным строительством, и проценты по нему определены договором, соответствующая статья (или часть статьи) определяется без применения какого-либо формализованного подхода.

4. При разработке прогнозной отчетности, прежде всего, составляют прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывают прибыль, являющуюся одним из исходных показателей для разрабатываемого баланса.

5. При прогнозировании баланса сначала рассчитывают ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается при помощи метода балансовой увязки показателей; чаще всего выявляется потребность во внешних источниках финансирования.

6. Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности. Выбор наилучшего из них и использование в дальнейшем в качестве ориентира делается уже при помощи неформализованных критериев.

Описанный метод основан на предложениях, что:

а) значения большей части статей баланса и отчета о прибылях и убытках изменяются прямо пропорционально объему реализации;

б) сложившиеся в компании уровни пропорционально меняющихся балансовых статей и соотношения между ними оптимальны (имеется, например, в виду, что уровень производственных запасов на момент анализа и прогнозирования оптимален).

Формализованные модели финансового планирования подвергаются критике по двум основным моментам:

а) в ходе моделирования могут быть разработаны несколько вариантов планов, причем по формализованным критериям невозможно определить, какой из них лучше;

б) любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями.

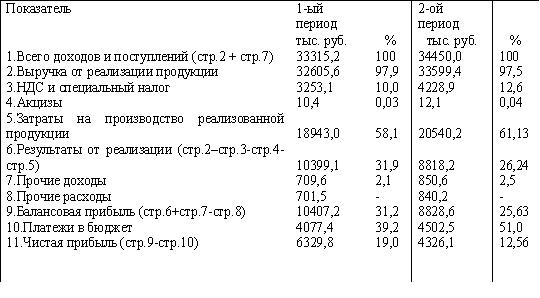

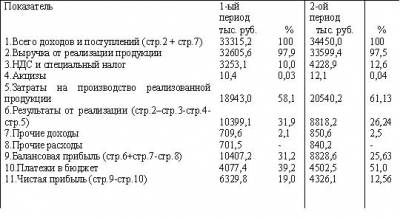

ВОПРОС 3.

По данным таблицы завершите вертикальный анализ финансовых результатов за два периода и дайте обобщенную характеристику хозяйственной деятельности предприятия.

ОТВЕТ: Вертикальный (компонентный) анализ финансовых результатов.  Весьма эффективным по своим аналитическим возможностям является вертикальный анализ отчета о финансовых результатах и их использовании. Ее назначение – характеристика динамики удельного веса основных элементов валового дохода предприятия, коэффициентов рентабельности продукции, влияния факторов на изменение в динамике чистой прибыли.

Основные выводы по данной таблице, делаются в результате анализа относительных показателей (гр.2,4) при этом:

Уменьшение показателя по стр. 2 (соответственно рост показателя по стр. 7) говорит о том, что все больший доход предприятия получает от не основной деятельности; если она осуществляется не в ущерб основной деятельности, эту тенденцию следует признать позитивной;

Рост показателя по стр. 5 – не положительная тенденция, при относительном увеличении затрат на производство;

Уменьшение показателя по стр. 6 не благоприятно и свидетельствует об уменьшении рентабельности продукции и относительном увеличении издержек производства и обращения;

Уменьшение показателей по стр. 9 и стр. 11 также указывает на не положительную тенденцию в организации производства на данном предприятии;

Показатель по стр. 10 характеризует долю балансовой прибыли, перечисляемой в бюджет в виде обязательных отчислений; рост этого показателя в динамике, происходящий, как правило, при увеличение ставок налогообложения, нежелательное, но необходимое и независящее от предприятия явление.

ВОПРОС 4.

Компания приобрела в банке вексель, по которому она должна приобрести 75 тысяч рублей, заплатив за него 40 тысяч рублей.

Рассчитайте процент и дисконт по данной сделке.

ОТВЕТ: По формуле процент равен r = (FV –PV)/PV имеем r = (75 -40)/40 = 0.875 = 87.5%;

Дисконт по данной сделке равен d = r/(1 + r) = 0.875/(1 + 0.875) = 0.467 = 46.7%

ВОПРОС 5.

Найдите годовую эффективную процентную ставку, эквивалентную номинальной ставке 12% годовых при начислении процентов один раз в полгода.

ОТВЕТ: Из формулы re = (1+r/m)m – 1 имеем r = (1 + 0.12/2)2 – 1 = 0.1236 (12.36%)

Годовая эффективная ставка приближенно равна 13%.

ВОПРОС 6.

Вы хотите взять в аренду магазин на три года. У Вас на примете два варианта, одинаковые по качественным параметрам (площадь, расположение, условия хранения товара и пр.), но по первому варианту Вы должны платить 10 тыс. долларов в конце каждого периода, по второму – 35 тыс. долларов в конце трехлетнего периода. Какой вариант для Вас более предпочтителен, если банк предлагает 8% годовых?

ОТВЕТ: Используем формулу FVpsta = A∙ FM3(r,n) расчеты производится в конце периода – постнумерандо) и соответствующее значение множителя из таблицы, которое равно 3,246. Тогда накопленная сумма к концу третьего года (в случае ежегодных выплат) будет составлять: 10*3,246 = 32,46. Это соответственно меньше, чем 35 тысяч долларов в конце трехлетнего периода. Следовательно, нужно остановиться на первом варианте.

ВОПРОС 7.

Рассчитайте текущую стоимость бессрочного аннуитета с ежегодным поступлением 240 тысяч рублей, если предлагаемый государственным банком процент по срочным вкладам составляет 12% годовых.

ОТВЕТ: По формуле PV = A/r имеем PV =240/0.12 = 2 млн. рублей

Таким образом, если аннуитет предлагается по цене, не превышающей 2 млн. рублей, он представляет собой выгодную инвестицию.

ВОПРОС 8.

Рассчитайте норму дохода облигации нарицательной стоимостью 200 рублей с годовой купонной ставкой 8% имеющей текущую рыночную стоимость 190 рублей; облигация будет приниматься через 5 лет.

ОТВЕТ: По формуле YTM = (C + (М-P)/k)/((M + P)/2) имеем:

YTM = (8+(200-190)/5)/((200+190)/2) = 0,05 =5%.

Таким образом, приблизительная доходность данной облигации составляет 5%.

ВОПРОС 9.

Рассчитайте цену капитала по приведенным в таблице данным.  ОТВЕТ: По формуле WASS = ∑kj∙dj = 9.5∙30.52 + 5.1∙11.4 + 8.3∙22.9 + 15.5∙34.34 + 20.4∙0.77 = 1086.33 = 10.86%.

Это означает, что уровень затрат для поддержания экономического потенциала предприятия при сложившейся структуре источников средств, требованиях инвесторов и кредиторов, дивидендной политике составляет 10,86%. Экономический смысл этого показателя заключается в следующем:

Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WASS.

ВОПРОС 10.

Какие наиболее распространенные методы прогнозирования возможного банкротства предприятий Вы можете назвать?

ОТВЕТ: Современная экономическая наука имеет в своем арсенале большое количество разнообразных приемов и методов прогнозирования финансовых показателей. Однако, для экспресс анализа финансового состояния хозяйствующего субъекта потребность в большинстве из них отпадает. Рассмотрим три основных подходов к прогнозированию финансового состояния с позиции возможного банкротства предприятия:

а) расчет индекса кредитоспособности;

б) использование системы формализованных и неформализованных критериев;

в) прогнозирование показателей платежеспособности.

Хочешь личный форум для себя? Стань админом. http://film.topf.ru/viewtopic.php?id=6885

|

| |

| |

| Anton | Дата: Суббота, 31.07.2010, 19:44 | Сообщение # 2 |

|

Генерал-майор

Группа: Администраторы

Сообщений: 342

Статус: Offline

| Практическая работа

Финансовый менеджмент ЗАДАЧА 1.

Вы решили положить деньги в банк. Банк начисляет ежегодно 7,5% сложных процентов годовых. Какая сумма будет на Вашем счете через 2 года, 4 года, 5 лет, если Вы располагаете для этих целей суммой в 6 тысяч рублей?

ОТВЕТ: Размер капитала через n лет (Rn) будет равен: Fn = P(1 + r)n

F2 = 6000∙ (1 + 0.075)2 = 6933.75 рублей;

F4 = 6000∙ (1 + 0.075)4 = 8012.81 рублей;

F5 = 6000∙ (1 + 0.075)5 = 8613.78 рублей.

ЗАДАЧА 2.

Вексель на 100 тыс. рублей выписан 10 января 1993 года с датой погашения 10 октября 1993 года. Проценты по векселю начисляются исходя из 12% годовых. Если вексель учтен 10 мая 1993 года по учетной ставке 10%, то какова выкупная стоимость векселя (точное число дней между 10 января и 10 октября равно 273 дня, число дней в году – 360)?

ОТВЕТ: По условию FV =100000, d = 0.1, t = 273/360 (так как количество дней между 10 января и 10 октября равно 273 дня, число дней в году – 360) поэтому, владелец векселя получит: PV =100000 ∙ (1 -273/360 ∙ 0,1) =92416,70 рублей.

ЗАДАЧА 3.

Найдите наращенное значение инвестиций, если 100 тысяч рублей инвестированы на 7 лет при номинальной ставке 20% годовых? Расчет проведите для:

1) начисления один раз в год;

2) начисления два раза в год;

3) начисления ежеквартально.

ОТВЕТ: Из формулы Fn = P(1 +r/m)m∙k имеем:

F1 =100000∙ (1 + 0.2)7 = 358318.08 рублей;

F2 = 100000∙ (1 + 0.2/2)2∙7 = 379749.83 рублей;

F3 = 100000 ∙ (1 + 0.2/4)4∙7 = 392012.91 рублей.

ЗАДАЧА 4.

Облигация с нулевым купоном нарицательной стоимостью 1000 рублей и сроком погашения через 10 лет продается за 600 рублей. Проанализировать целесообразность приобретения облигаций такого вида, если имеется альтернативная возможность инвестирования с нормой дохода:

1) 5% годовых;

2) 5,5% годовых;

3) 6% годовых.

ОТВЕТ: Из формулы r = 10√CF/Vt – 1 имеем: r =10√1000/600 – 1 = 0,0524 = 5,24%

В первом случае расчет показывает, что приобретение облигации является выгодным вложением капитала, поскольку норма дохода, обеспечиваемая данной облигацией, больше альтернативной.

Во втором и третьем случае расчет показывает, что приобретение облигации является невыгодным вложением капитала, поскольку норма дохода, обеспечиваемая данной облигацией, меньше альтернативной.

ЗАДАЧА 5.

Рассчитать текущую стоимость облигации нарицательной стоимостью 200 рублей с годовой купонной ставкой 8%. Облигация погашается через 3 года.

ОТВЕТ: Из формулы и из таблиц :Vt =C∙FM4(r,n) + M∙ FM2(r,n)

Vt = 0.08∙200∙2,577 + 200∙0,794 = 41,23 + 158,80 = 200,03 рублей.

ЗАДАЧА 6.

Вычислите текущую цену бессрочной облигации, если выплачиваемый по ней годовой доход составляет 20 тысяч рублей, а приемлемая норма дохода – 15%.

ОТВЕТ: По формуле: Vt = CF/r

Vt = 20000/0,15 = 133333 рублей.

ЗАДАЧА 7.

Предполагаемая цена продажи акции составляет 500 рублей, рыночная цена на момент принятия решения о покупке – 400 рублей. Предполагается, что продать эту акцию можно будет по цене 500 рублей только через год. Нужно рассчитать доходность акции, если ожидаемый дивиденд на одну акцию – 20 рублей.

ОТВЕТ: По формуле kt =kd + kc =D/P0 +((P1 + P0)/n)/P0

kt =20/400 + ((500-400)/1)/400 = 0.05 +0.25 = 0.3 или 30%

таким образом, доходность акции составляет 30%.

ЗАДАЧА 8.

Корпорация, производящая компьютеры, закупает ежегодно 10000 транзисторов для использования их на сборке изделий. Стоимость хранения транзистора – 2 доллара. Затраты заказа – 25 долларов на один заказ. Каков должен быть объем партии заказываемых транзисторов?

ОТВЕТ: По формуле EOQ = √(2∙F∙D)/H

EOQ = (2∙ 10000 ∙ 25)/2 = 500 штук объем заказываемых транзисторов.

ЗАДАЧА 9.

Рассчитайте величину цены единицы банковского кредита, если процентная ставка по кредиту составляет 12% годовых, а ставка налога на прибыль – 25%.

ОТВЕТ: Из формулы kla = Ir(1 – T) имеем:

kla = 0,12∙ (1 – 0,25) = 0,09 или 9%.

ЗАДАЧА 10.

Рассчитайте сумму платежей по обслуживанию задолженности государства перед предприятием, если объем государственной задолженности по первому неисполненному в срок обязательству равен 100 тыс. рублей с периода задолженности 52 дня; 50 тыс. рублей по второму неисполненному обязательству с периода задолженности 20 дней. Учетная ставка ЦБ РФ на момент возникновения первой задолженности составляла 5%, на момент второй – 7%.

ОТВЕТ: Из формулы Z =∑Pj ∙ tj ∙ Sj ∙ 100/360 имеем

Z1 = 100000 ∙ 52/360 ∙ 5/100 = 700 рублей.

Z2 = 50000 ∙ 20/360 ∙7/100 = 210 рублей.

Хочешь личный форум для себя? Стань админом. http://film.topf.ru/viewtopic.php?id=6885

|

| |

| |

| Anton | Дата: Воскресенье, 14.11.2010, 16:24 | Сообщение # 3 |

|

Генерал-майор

Группа: Администраторы

Сообщений: 342

Статус: Offline

| ЭКЗАМЕНАЦИОННЫЕ ЗАДАНИЯ ПО ДИСЦИПЛИНЕ «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ» ЗАДАНИЕ 1.

Исходя из концепции альтернативных затрат, Вам, как руководителю крупного деревообрабатывающего комбината, предлагается выбрать наиболее целесообразный вариант использования избыточных производственных мощностей.

Условие: Производственный цех №1 выпускает пиломатериалы в объеме 10000 куб/м в год. Высокое качество выпускаемой продукции обеспечивается за счет использования высокотехнологичного и мощного оборудования. Отлаженное производство и существующая на предприятии система сбыта обеспечивает предприятию постоянную прибыль в размере 35% валового дохода от реализации продукции. Валовой доход предприятия составляет 72 млн. рублей в год.

Предприятие имеет избыточные производственные мощности в виде свободного для монтажа оборудования производственного помещения.

Альтернативы использования производственного помещения:

- сдать помещение в аренду за 1,5 млн. руб./месяц;

- использовать помещение для увеличения объемов производства на 5800 куб/м в год;

- использовать площадь для налаживания производства нового вида продукции, которое требует дополнительных инвестиций на сумму 40 млн. руб. и по истечении 5 лет обеспечит прибыль в размере 20 млн. руб./год.

Рассчитайте альтернативные затраты по каждому из вариантов и выберете одну из альтернатив. Обоснуйте свой выбор.

ОТВЕТ: Концепция альтернативных затрат играет весьма важную роль в оценке вариантов возможного вложения капитала, использования производственных мощностей. Альтернативные затраты, представляют собой доход, который могла бы получить компания, если бы предпочла иной вариант использования своих ресурсов.

Если выбрать первый вариант, т.е. сдать помещение в аренду за 1,5 млн. руб./мес. Доход увеличится на (1,5*12) 18 млн. руб. в год, то альтернативными затратами его будут вариант второй и вариант третий.

Если выбрать второй вариант, т.е. использовать помещение для увеличения объемов производства на 5800 куб/м в год валовой доход увеличится на (5800*72)/1000 = 41,76 млн. руб. в год, альтернативными затратами будут вариант первый и вариант третий.

Если выбрать третий вариант, т.е. использовать площадь для налаживания производства нового вида продукции, которое требует дополнительных инвестиций на сумму 40 млн. руб. и по истечении 5 лет обеспечит прибыль в размере 20 млн. руб./год. Доход увеличится на 20 млн. руб. в год только через 5 лет, то альтернативными затратами будут вариант первый и вариант второй.

Я бы выбрала второй вариант, т.е. использовать помещение для увеличения объемов производства на 5800 куб/м в год при этом доход увеличиться на 41,76 млн. руб. в год, то альтернативными затратами его как раз и будут 18 млн. руб. в год. Это на (41,76-18) =23,76 млн. руб. в год больше, чем сдавать помещение в аренду.

ЗАДАНИЕ 2.

Продукция кондитерской фабрики «Сладкоежка» пользуется большим спросом. Это дает возможность руководству рассмотреть проект увеличения производительности фабрики за счет выпуска новой продукции. Реализация такого проекта потребуется исходных инвестиций на:

- приобретение дополнительных линий, стоимость которых составляет 150 тыс. руб.

- увеличение оборотного капитала на 50 тыс. руб.

Рассчитав ежегодный процент возврата денежных средств, который инвестор хочет иметь на инвестируемый им капитал, аналитик установил фиксируемый коэффициент дисконтирования, равный 20%.

Проект рассчитан на три года. По данному проекту был сделан прогноз, что вложенные в данный проект средства будут приносить в течение этого срока доходы в размере:

- по первому году 25000 рублей

- по второму году 135000 рублей

- по третьему году 140000 рублей.

На основании имеющихся данных, рассчитайте прогнозную оценку изменения экономического потенциала предприятия в случае принятия данного и индекса рентабельности инвестиций, и, на основании этих расчетов, примите решение о целесообразности рассмотренного проекта.

ОТВЕТ: Прогнозная оценка изменения экономического потенциала компании в случае принятия проекта равна: NPV =∑P/(1+r)k – IC имеем

NPV = (25000+135000+140000)/(1+0.2)3 – 200000 = -26388,89 рублей, если -26388,89<0, то проект следует отвергнуть.

Индекс рентабельности инвестиций равен: PI = ∑P/(1+r)k / IC имеем

PI = ((25000+135000+140000)/(1+0,2)3)/200000 = 0,87 , если 0,87<1, то проект следует отвергнуть.

Приведенные расчеты показывают, что согласно принятым критериям NPV, PI проект нужно отвергнуть, так как он является убыточным.

ЗАДАНИЕ 3.

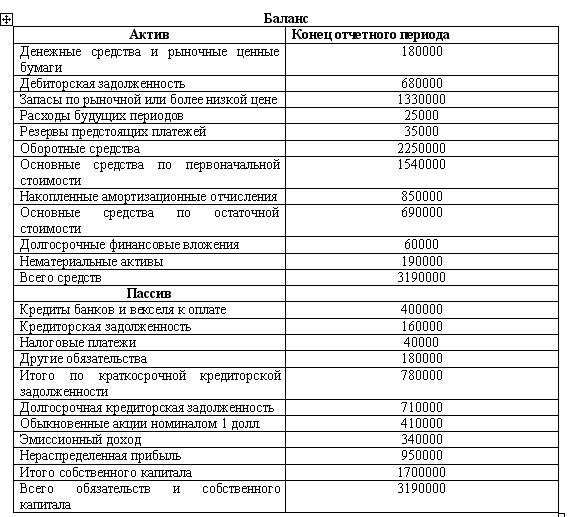

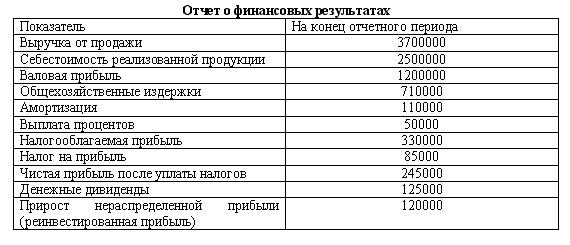

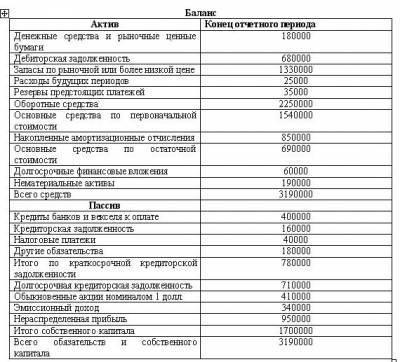

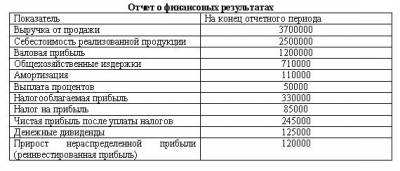

Вам предлагается сделать прогноз финансового состояния крупной отечественной компании нефтегазового комплекса, котирующей свои акции на биржах, с позиции возможного банкротства.   Используя приведенную ниже финансовую отчетность, оцените экономический потенциал компании и результаты его работы за истекший период путем расчета индекса кредитоспособности. Сделайте вывод о финансовом положении этого предприятия.

ОТВЕТ: Индекс кредитоспособности рассчитывается по следующим показателям

К1 = Прибыль до выплаты процентов, налогов/всего активов = 1200000/3190000 = 0,38

К2 = Выручка от реализации/всего активов = 3700000/3190000 = 1,16

К3 = Собственный капитал/привлеченный капитал = 1700000/(780000+710000) = 1,14

К4 = реинвестированная прибыль/всего активов = 120000/3190000 = 0,04

К5 = Собственные оборотные средства/всего активов = (1700000+710000-940000)/3190000 = 0,46

Индекс кредитоспособности (Z) имеет вид: Z = 3,3К1 +1,0К2 + 0,6К3+ 1,4К4 + 1,2К5

Z = 3,3*0,38 + 1*1,16 + 0,6*1,14 + 1,4*0,04 + 1,2*0,46 = 3,71

Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки и составило 2,675. С это величиной сопоставляется расчетное значение индекса кредитоспособности предприятия.

Значение Z 3,71>2,675 говорит об достаточно устойчивом финансовом положении и вероятность банкротства очень низкая.

Хочешь личный форум для себя? Стань админом. http://film.topf.ru/viewtopic.php?id=6885

|

| |

| |

| dmsamoilov1992 | Дата: Среда, 01.06.2016, 13:03 | Сообщение # 4 |

|

Рядовой

Группа: Пользователи

Сообщений: 6

Статус: Offline

| Если не можете решить контрольную работу по менеджменту, то можно оперативно обратиться на этот сервис:

https://author24.ru/kontrolnie-raboty-menedgment/

Решают очень быстро и всегда всё правильно.

|

| |

| |